问题答疑

网络作家们提出了很多问题,我们在咨询了来自中汇(四川)税务师事务所有限公司税务专家弓利老师之后,将其中一些具有代表性的问题梳理出来,供大家参考。

Q:

APP自行申报时,出现了“疫情期间,暂缓开放”的提示,怎么处理?

A:

该功能开放受疫情管控和各地负责年度汇算的主管税务机关具体经办时间段影响,请耐心等待系统开放权限即可。

另外,需要提示的是负责年度汇算的主管税务机关所在地点不等同于您所在的“物理地点”。

若您通过网络远程办理年度汇算,信息系统会根据根据您您填报的填报的任职受雇单位、户籍所在任职受雇单位、户籍所在地(或经常居住地)地(或经常居住地)等信息等信息确定确定您的年度汇算主管税务机关您的年度汇算主管税务机关。

Q:

APP自行申报时,为什么我的个税信息的“受雇公司”中出现了不认识的公司?

A:

请首先确认该公司是否为委托进行人力资源(社保、公积金、工资代发等)相关服务的公司。如果不是,建议点击页面“申诉”按钮进行信息更正后再进行填报。

Q:

APP自行申报时,一直停留在“税务审核中”,具体的处理时间需要多久?

A:

目前,各地主管税务机关具体的处理时限并没有明确的说法。通常情况下,税务审核的时间为7-15个工作日,建议您耐心等候。

Q:

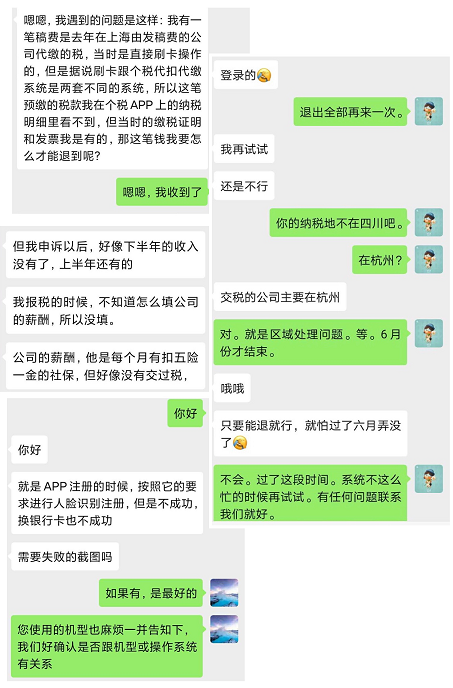

某笔稿费是由公司代缴个税,据说是通过刷卡进行的扣税操作。在APP自行申报时,无法查询到该笔纳税明细。应该怎么处理?

A:

一旦进行了个税代缴扣除,该笔明细原则上都会在税务系统中进行显示。建议保留好当时的缴税明细和发票等原始证据,向相关税务部门进行补登和申诉。

实施背景

2019年起,我国开始实施新个人所得税法,首次建立了综合与分类相结合的个人所得税制。这也是2019年度个人所得税综合汇算清缴的大背景。

简单点说,根据新个人所得税法的相关规定,居民个人需要“合并全年综合所得,按年计算税款,办理年度汇算”。

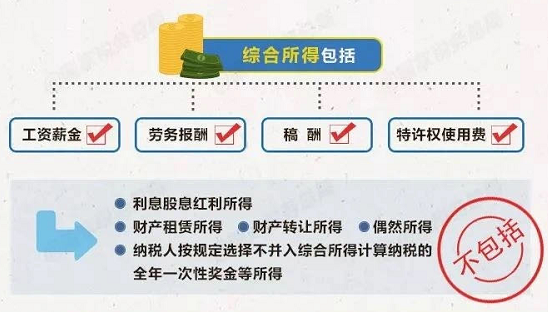

再简单点说,这里的综合所得是指如下四大类:

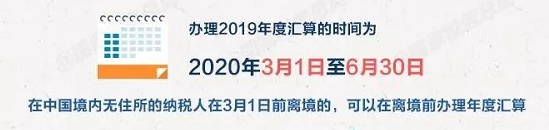

什么时间办理

哪些人需要办理

戳我↓,对照大图一目了然

还有更加简单的版本↓↓↓

划重点:综合所得年收入超过12万元并且年度汇算补税金额在400元以上才需要办理年度汇算并补税

劳务报酬、稿酬、特许权使用费

所得收入计算方法

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

举例:居民个人小赵2019 年取得工资收入80000 元、

劳务报酬收入 50000 元、特许权使用费收入 100000 元、稿酬收入 40000 元,请计算小赵 2019 年综合所得收入额是多少?

答案是:80000+50000+100000 x(1-20%)+40000 x(1-20%)x 70%=222400 (元)

2019年度综合所得年度汇算计算方法

为帮助您在填写后与系统数据进行核算,我们给出一个可简单套用的公式:

2019年度汇算应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-捐赠)×适用税率-速算扣除数]-2019年已预缴税额

举例:居民个人兰兰2019年共取得工资144000元,取得劳务报酬20000元,取得稿酬5000元,转让专利使用权取得收入20000元,符合条件的专项扣除和专项附加扣除共计62400元。则2020年汇算时,兰兰应缴纳的个人所得税计算如下:

年收入总额=144000+20000×(1-20%)+5000×(1-20%)×70%+20000×(1-20%)=178800(元)

年应纳税所得额=178800-60000-62400=56400(元)

全年应纳个人所得税额=56400×10% -2520 = 3120(元)

(温馨提示:全年应纳税所得额超过36000元至144000元的部分,适用10%的税率,速算扣除数为2520)

实际已预缴的所得税额7608(元),则:

年度汇算应纳税额=全年应纳所得税额-累计预缴所得税额=3120-7608=-4488(元),兰兰2020年可申请退税4488元。

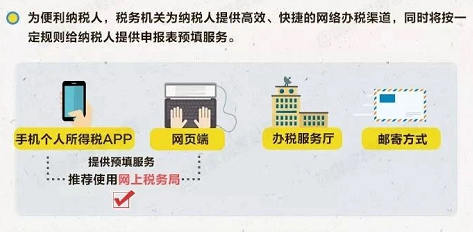

怎么办理

APP办理

虽然前文列举了多种办理方式,但在当前的形势下,我们强烈推荐各位下载“个人所得税”APP进行填写申报。

下载

请至各大应用市场或App Store搜索“个人所得税”后,下载安装后认证使用。

认准APP图标,避免财务损失

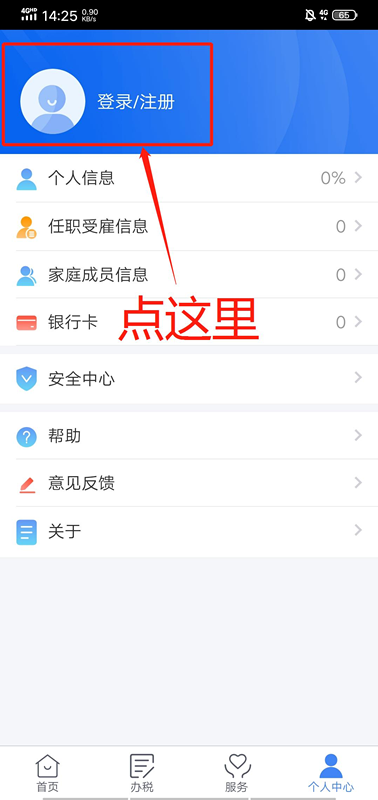

注册与登录

“个人中心”中包括个人信息、任职受雇信息、家庭成员信息、银行卡,建议全部完善后再进行后续操作。

注意:

1. 任职受雇信息中,展示工作单位或扣缴义务人信息。若存在“被任职”的情况,就是没有在该处受雇过或现已不再该处受雇,可在对应的公司页面右上角点击“申诉”,填写申诉原因、补充说明,并承诺,就可以提交了,申诉会经核实后处理。

2. 银行卡要求账户为本人名下的境内开立的I类账户或银行柜面开立的银行卡账户,不能是信用卡或者二类卡。请确保退税账户在收到退税前处于正常状态,账户挂失、未激活、注销等均会造成退税不成功。

3.个人所得税APP首页下部有“专项附加扣除填报”模块,后面我们会有专门模块进行分类讲解。如果有修改和补充,可以在此进行完善。

简易申报和标准申报

简易申报:办理时间截止2020年5月31日

建议:年综合收入在6万以下的同学们看这里!

1. 个人所得税APP首页下部“综合所得年度汇算”模块,到简易申报。

2. 核对个人基础信息、汇缴地、查看收入明细数据,确认已缴税额。若您确认申报数据无误,可跳过第【3】步直接提交申报,进入【申请退税】。

3. 进行申诉或删除

如您认为某条收入信息非本人取得,可对收入明细数据进行【申诉】、【删除】。进行相关操作后,相应收入均不纳入年度汇算。

4. 申请退税

在申报提交完成页面上,选择【申请退税】。

进入银行卡选择界面,会自动带出添加好的银行卡。此时,您也可以点击【添加银行卡信息】。

注意:简易申报不支持新增与修改,若您要新增、修改收入等数据,需要点击右上角的标准申报切换申报方式进行相应操作。

标准申报:办理时间截止2020年6月30日

年综合收入在6万以上的同学们看这里就对了!

标准申报共有两种形式:

a. 使用已申报数据:数据来源于自行申报及支付方扣缴申报;

b. 手工填写:纳税人不使用已有数据预填报,根据实际情况手工填写申报表;

建议选择:使用已申报数据填报。

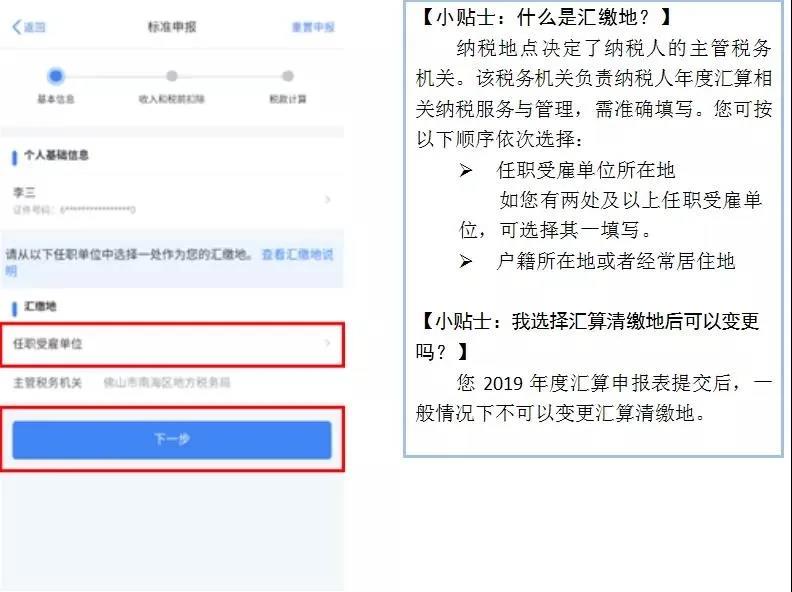

1. 准备申报

选择个人所得税APP首页下部“综合所得年度汇算”模块。选择“使用已申报数据填写”,点击开始申报。

2. 信息确认

对界面显示的个人基础信息、汇缴地、已缴税额进行查看、确认。

3. 填报数据

a. 预填的收入和扣除信息无误

若您确认申报数据无误,可直接点击【下一步】。

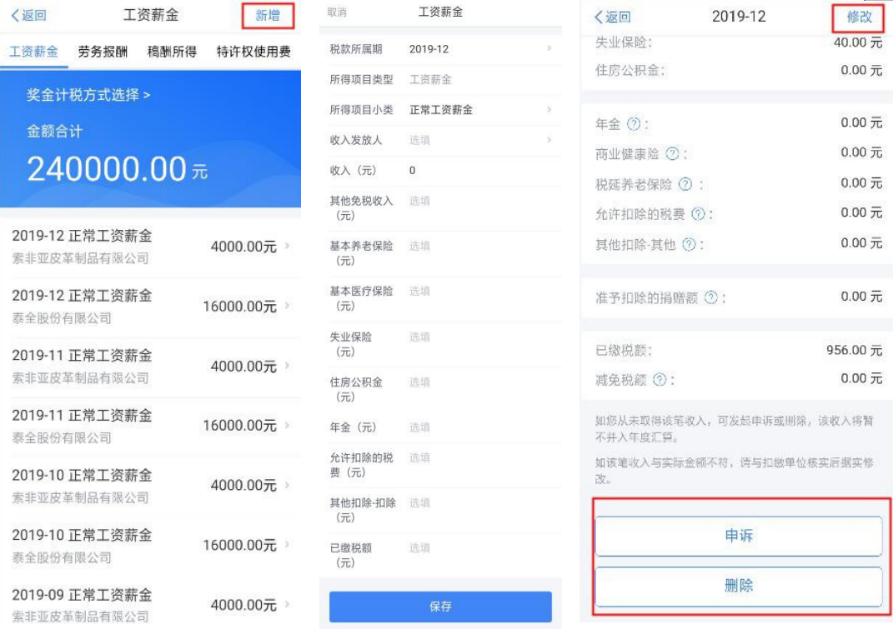

b. 新增或修改工资薪金收入

如需要新增或修改工资薪金收入,点击【工资薪金】,进入收入列表界面。在收入列表界面,您可分所得项目,进行收入的【新增】和【修改】。进行相关操作后,相应收入均不纳入年度汇算。

c. 修改全年一次性奖金

年度汇算时,年终奖可单独计税,也可并入综合所得计税。

d. 新增劳务报酬或稿酬

可在对应列表明细界面,点击【新增】,选择【查询导入】,在查询结果界面勾选相应收入后可带入。

4. 计算税款

数据系统将自动计算您本年度综合所得应补(退)税额。对应补(退)税额确认后,点击【提交申报】即可。

5. 退(补)税

若您收入不足12万元且有应补税额,或者收入超出12万元但应补税额≤400元,申报提交后无需缴款。

如存在多预缴税款,可选择【申请退税】。

如存在少预缴税款,则需要补税,点击【立即缴税】,选择相应的缴费方式完成支付即可。

6. 更正与作废

您可通过【查询】-【申报查询(更正/作废申报)】-【申报详情】查看已申报情况。若您发现申报有误,可点击【更正】或【作废】。

容易出现的疑问

① 【申诉】后,相应记录将进入税务系统内部异议申诉环节进行处理。目前,官方对申诉处理的时限不明确,一般为3-7个工作日。

② 缴款成功或发起退税申请后,若您发现错误需要修改,可通过更正申报进行处理。若退税进度显示 “税务机关正在审核”,您也可撤销退税申请,作废原申报后重新申报。审核时限一般为7-15个工作日。

③ 如退税进度显示“ 税务审核不通过”,不通过的原因有多种,您需要对您的申报数据进行重新检查、确认。您可通过您原申报渠道查询不通过原因,特定情况下税务机关也会与您联系,请您补充提供相关收入或者扣除 的 佐证资料。

需要特别说明的是,税务机关不会在短信或者非官方软件中请您为了退税提供银行账户等信息,如有疑问及时与税务机关联系或者拨打 12366 纳税服务热线。

关于“专项附加扣除”的各项说明

子女教育扣除

子女教育专项附加扣除的扣除主体是子女的法定监护人,包括生父母、继父母、养父母或父母之外的其他人担任未成年人的法定监护人的,比照执行。子女的范围包括婚生子女、非婚生子女、养子女、继子女,也包括未成年但受到本人监护的非子女。子女教育按照每个子女每年 12000 元(每月 1000 元)的标准定额扣除。

继续教育扣除

① 纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。

② 纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出,在取得相关证书的当年,按照 3600 元定额扣除。

住房贷款利息扣除

纳税人本人或其配偶单独或共同使用商业银行或住房公积金个人住房贷款,为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月 1000 元标准定额扣除,扣除期限最长不超过 240 个月。纳税人只能享受一次首套住房贷款的利息扣除。

经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。

特别提醒:

只要纳税人申报扣除过一套住房贷款利息,在个人所得税专项附加扣除的信息系统中就存有扣除住房贷款利息的记录,无论扣除时间长短、也无论该住房的产权归属情况,纳税人就不得再就其他房屋享受住房贷款利息扣除。

举个例子,如果您曾经在个人所得税专项附加扣除信息系统中申报过房屋A的扣除房贷利息,那么当您将房屋A置换为房屋B后,房屋B的住房贷款利息扣除将不支持在个税信息系统中进行申报。

住房租金扣除

在主要工作城市没有自有住房而发生的住房租金支出,可以按照规定享受住房租金专项附加扣除。住房租金扣除与住房贷款利息扣除不同时享受。

具体扣除标准如下:(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月 1500 元;(二)除第一项所列城市以外,市辖区户籍人口超过 100 万的城市,扣除标准为每月1100 元;市辖区户籍人口不超过 100 万的城市,扣除标准为每月 800 元。

提醒:合租住房也可根据合法的租赁合同享受扣除哦!

赡养老人扣除

赡养年满 60 岁父母(只要有一位满足即可)以及子女均已去世的年满60 岁祖父母、外祖父母的,可以享受扣除政策。

具体扣除标准为:(一)独生子女,按照每月 2000 元标准定额扣除;(二)非独生子女,应当与其兄弟姐妹分摊每月 2000元的扣除额度,分摊扣除最高不得超过每月1000 元。

大病医疗的扣除

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过 15000 元的部分,由纳税人在办理年度汇算时,在 80000元限额内据实扣除。纳税人发生的医药费用支出可以选择由本人或其配偶一方扣除,未成年子女发生的医药费用支出可以选择由其父母一方扣除。

提醒:参加基本医保的纳税人可以通过国家医保服务平台 APP查询当年度发生的与基本医保相关的医药费用支出扣除医保报销后个人负担的累计金额。建议核实准确后进行填写。

备注搜索 稿税