上半年数字阅读两大巨头阅文、掌阅的财报都不是很好看,免费阅读模式对行业形成冲击。而在这样的背景下,宜搜小说的运营主体深圳宜搜天下科技股份有限公司(以下简称“宜搜科技”)近日向科创板发起了冲击。

据了解,最早宜搜科技主要通过在免费内容中嵌入广告的方式盈利,后逐渐转变为付费阅读的模式。而阅读系列 APP 及 H5 页面产品均依托于公司的智能推荐引擎,后者被宜搜科技认定为技术先进性的体现。

值得注意的是,宜搜科技此前曾于2017年3月登陆新三板,2019年6月终止挂牌,但报告期仍然存在利用个人账户对外收付款、转贷、第三方回款等内控堪忧的问题。

数字阅读毛利率高出行业均值

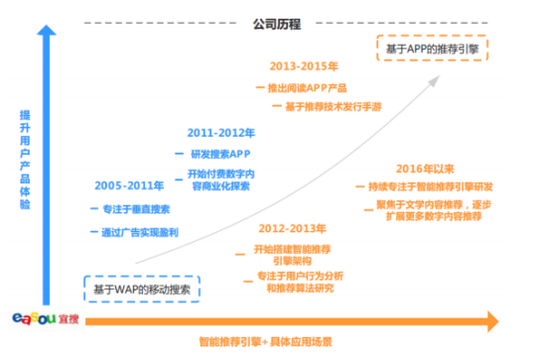

宜搜科技成立于2005年,自设立以来一直专注于移动端业务,根据移动互联网行业的演变历程,公司业务演变主要分为两个阶段:基于 WAP 的移动搜索阶段和基于APP的推荐引擎阶段。

2014-2018年,宜搜科技实现营业收入分别为3.3亿元、3.8亿元、3.7亿元、4亿元、4.1亿元,同比增速分别为14.1%、-1.49%、7.77%、2.49%。

从招股书的营收构成来看,宜搜科技主要靠两部分业务赚钱,一是移动数字内容推荐,二是移动互联网营销,占总营收比例分别为66%、33%。

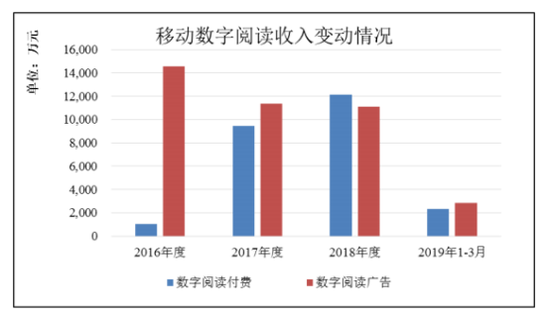

其中贡献半壁江山的移动数字阅读在2017年、2018年增长迅速,同比增速分别为33.1%、11.8%,高于同期总营收7.77%、2.49%的增速。而这其中,阅读广告及阅读付费各占一半,尤其是在广告收入下降的背景下,阅读付费近两年表现出色。

数据显示,宜搜小说APP充值用户从2016年的48.03万人,暴增至2017年的178.07万人。同期人均充值金额从26.04元/人增长至61.41元/人。2018年继续保持增长,但最新2019年一季度人均充值金额回落到47.54元/人。

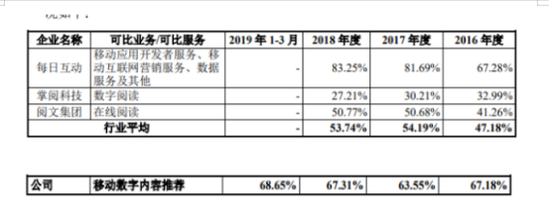

这其中值得关注的是,宜搜科技的移动数字内容推荐业务毛利率相较于两大巨头,阅文集团、掌阅科技(14.360, -0.17, -1.17%)都要高。

2016-2018年,掌阅科技数字阅读毛利率分别为32.99%、30.21%、27.21%;同期阅文集团在线阅读毛利率分别为41.26%、50.68%、50.77%。本身阅文集团可比业务毛利率就比掌阅科技高出10%~20%,而宜搜科技比阅文集团还高10%~20%,分别为67.18%、63.55%、67.31%。

实际上,按照移动阅读综合价值排名,宜搜小说仅排在第三梯队。百度小说、咪咕阅读等排在第二梯队。

宜搜科技将其解释为,以技术推送服务为核心,业务模式侧重于利用智能推荐技术手段进行数字内容推荐,与同行业数字内容公司经营模式存在一定差别。毛利率介于技术推送服务公司与数字内容服务公司之间,也是在行业水平范围内。

但另一项基于公司智能推荐引擎的产品“易推”,毛利率却在不断下滑,2016-2019年3月月分别为 19.30%、15.56%、4.59%和1.29%。“易推”指的是公司推出的自有智能广告投放平台,根据上游广大广告主或广告代理商的投放需求,智能化的将广告配下游媒体的第三方投放平台。

当然,毛利率只在一定程度上侧面反映核心技术实力。关于智能推荐引擎的技术先进性,宜搜科技用一段话描述了四个方面的体现。至于核心技术如何具体转化为对营收及业绩的驱动,或需要进一步说明。

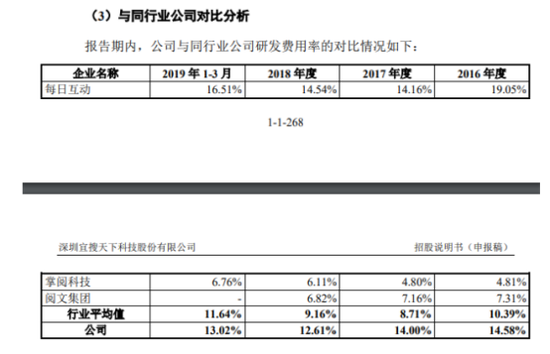

2016-2018年,公司的研发投入分别为 5417.12 万元、5608.36 万元、5177.20 万元,占同期营业收入比例分别为 14.58%、14.00%、12.61%,高于行业平均值。

内控制度堪忧

作为新三板转科创板“生源”,很难想象宜搜科技报告期还存在诸多的内控问题。

招股书显示,财务内控不规范的情况有5项,包括利用个人账户对外收付款项、第三方回款、转贷、资金拆借、现金交易。

众所周知,宜搜科技在2016年9月公布公开转让说明书,2017年3月登陆新三板,保荐券商与此次科创板一样为东莞证券。

2016年、2017年,公司利用员工个人账户对外收付款项,收取货款占营业收入的比例分别为0.31%、0.05%,支付成本及费用占营业成本及期间费用总额的比例为7.68%、1.92%;第三方回款占营业收入比例为1.62%、1.3%;通过转贷进行融资获取的银行借款总额为1.6亿元;现金销售占营业收入的比例分别为0.13%、0.65%。

上述诸多失控行为虽然在2019年一季度均被清理,但是对于以信息披露为核心科创板来说,

第三方回款是否存在不存在虚构交易或调节账龄的可能?这在一定程度上给宜搜科技的上市之路带来波折。

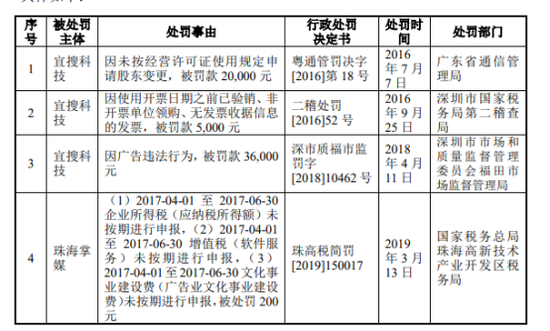

报告期内,因为未按经营许可证使用规定申请股东变更、无发票收据信息的发票、广告违法、未按期纳税申报等问题公司及其子公司收到4项行政处罚,共罚款6.1万元。其中,广告违法行为、为按期申报等问题发生在2018年及2019年3月。

而最近,宜搜小说还有一桩麻烦事。公开消息显示,5月因认为在百度搜索“宜搜小说下载”结果却导向“爱奇艺阅读”App的下载页面,宜搜科技将爱奇艺及百度网诉至法院,要求停止侵权、赔礼道歉并赔偿经济损失100万元。

此外天眼查显示,宜搜科技曾因侵害作品信息网络传播权纠纷而被他人或公司起诉的案件有95起,曾因侵害作品信息网络传播权纠纷而起诉他人或公司的有43起。2017年,公司因诉讼和解款增加至425.43万元。截至招股书,公司及其子公司作为被告的尚未了结的诉讼案件共 6 宗,涉案金额累计为505.75 万元。