成立四年、上市两年,一路以网文巨头姿态飞驰的阅文集团,2019年面临拐点——阅文集团2019年上半年净利润下降22.4%,一直作为收入核心的在线业务收入下降。网文市场上,原本依赖付费阅读为主要变现的局面,正在成为过去。

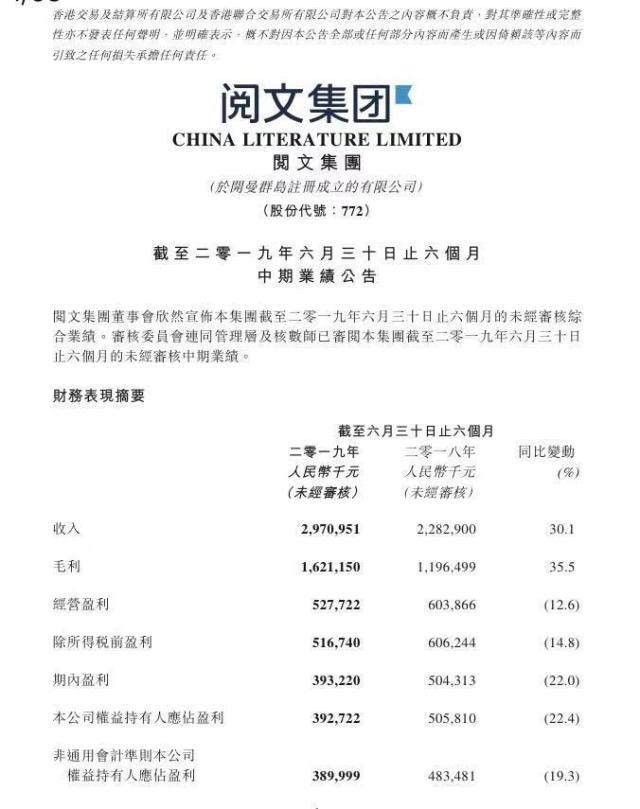

8月12日,阅文集团公布中期业绩公告,2019年上半年(1月至6月30日)总收入29.7亿元,同比增长30.1%;毛利为16.2亿元,同比增长35.5%。而上半年净利润为3.9亿元,同比下降22.4%;非通用会计准则本公司权益持有人应占盈利38.9亿元,同比下降19.3%。在今年文娱产业普遍走低的情况下,这份财报看起来并不算糟糕,但却迅速在港股资本场上引起了震动。

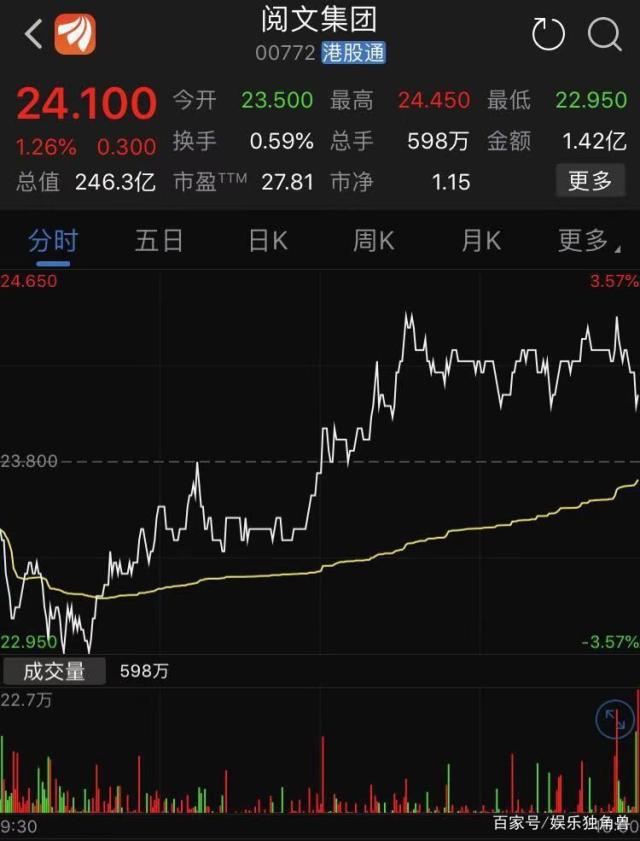

财报公布之后两天,阅文集团股价持续下跌,截至今日(8月16日)收盘,阅文集团以24.05港元每股收盘,总市值为245亿港元左右。

而这个股价与市值,距离阅文集团110港元每股、市值超千亿港元的巅峰时期已经相去甚远。显然,这显现的不仅仅是一个家公司的变化,而是整个网文行业的“脱水”成长。

网文巨头的转身:付费阅读疲软,版权运营猛增

从阅文集团本身而言,2019年中期业绩显露了阅文集团收入结构的变化,巨头在完成一个转身。

首当其冲的是阅文集团的在线业务收入。阅文的在线业务主要包括在线付费阅读、在线广告和阅文平台游戏联运收入。而从2014年开始,付费阅读在公司收入中占据大头,虽然逐年下降,但也一直是称霸状态。2014年,阅文在线阅读收入达到4.53亿,占收入比重高达97%,2015年在线阅读收入为9.71亿,占比下降到60%,此后两年在线阅读收入接连增加,分别打动19.74亿与34.2亿,占比从77.1%到83.6%。

2018年阅文业务结构发生调整,将原本的在线阅读、版权运营、纸质图书及其他四项子分类,合并成了在线业务、版权运营及其他。这一年阅文在线业务收入为38.28亿,占比76%。

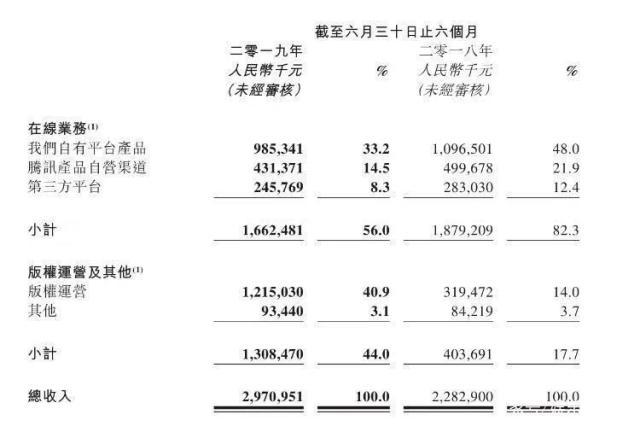

显然,近5年来,阅文集团的在线业务收入逐年增加,占比从来没有低于60%。但2019年出现了变化。今年上半年阅文在线业务收入为16.6亿,占总收入的56%,这个占比创下史上新低。

这其中,阅文自有平台产品(QQ阅读、起点中文网、创世中文网等)在线业务收入为9.85亿,同比减少10.1%;腾讯产品自营渠道(手机QQ、QQ浏览器、腾讯新闻、微信阅读等)在线业务收入为4.31亿,同比减少13.7%至;第三方平台(与OPPO、VIVO、华为等手机厂商进行预装合作,与百度、小米、搜狗、京东及快猫等合作)在线业务收入为2.46亿,同比减少13.2%。

收入减少的原因并不难猜测。阅文业绩公告显示,是由于平台加强了对付费内容的审核与上架管控,导致QQ阅读、起点中文网等平台付费用户减少。而为何加强管控?今年5月,晋江文学城、起点中文网、米读小说、番茄小说、红袖添香、17K中文网等网文平台连接收到内容审查,部分平台被迫暂时关停整治。

阅文旗下起点中文网作为网络男频文学的头部平台之一,其网站子类目“都市”频道“异术超能”栏目、“女生网”频道“N次元”栏目被勒令暂停更新7天(5月21-28日),进行整改。

同时手机QQ、QQ浏览等部分腾讯自营渠道的付费渠道收入持续减少,而这部分减少,随着阅文集团的推出免费阅读模式,实现线上网络广告变现,得到了弥补。

总体营收增加,大饼还在,那么分饼的过程就是一个此消彼长的关系。阅文集团在线业务收入占比下降,版权运营收入则迅速增加。版权运营收入来源主要是IP授权与运营,阅文制作发行电视剧、网剧、动画、电影、版权授权等。

数据显示,2019年阅文版权运营收入达12.2亿元,同比大增280.3%,占总体营收40.9%,这是近五年来版权运营收入占比最高的一次。2014年阅文版权营运收入仅占比2.6%。

这是一个必然的转变,2015年网文IP开始显示价值,历经四年的发展,IP开发从个体内容产品走向了以IP为核心的改编授权,构建全产业链条,实现影、漫、游、周边等联动。阅文集团提出IP全链体系,从上游内容源头开始筛选出具备开发价值的内容IP,构建以版权为中心的变现模式,涉及在线阅读、影视制作、动画联合制作及网络游戏运营等全线开发。

2018年阅文集团授出60余部作品的改编权,并参与投资了《庆余年》《黄金瞳》等10部影视剧,《斗破苍穹》等10多个动画项目,也成功上线了《扶摇》《你和我的倾城时光》《将夜》等多部IP作品。但是始终是IP授权为主,IP改编为辅。

去年8月,阅文与新丽宣布了155亿的“豪门联姻”。阅文有了真正把握IP生态链条产生红利的契机,具备了稳定的内容制作端,将版权与内容改编的内部渠道打通。2019年上半年12亿版权运营收入中,阅文并入了来自新丽的约6.6亿的收入。

阅文的中场准备:免费阅读+IP授权改编

现在业界更加关心的是,从阅文中期报告里透露出的行业趋势:付费阅读在下降。网文市场花费十几年建立起的阅读付费变现模式受到了动摇。

业界已经越来越犹豫,在内容审查日益趋严的情况下,单纯的付费阅读似乎已经看见了天花板,原本被形容成“一阵妖风”的免费阅读,反而像一个逐渐成型的趋势。

比达谘询发布的《2019年第1季度中国移动阅读市场研究报告》显示,除阅文集团占25.8%、掌阅文学占20.3%、阿里文学占20.1%外,米读小说与连尚读书占比达到9.5%与8.7%。番茄小说、七猫免费小说等平台的日活跃用户数据也在增加,免费阅读平台成长速度惊人。

2019年初,阅文推出了免费阅读APP“飞读”,手机QQ及QQ浏览器等也推出了免费阅读频道。虽然阅文始终是以付费阅读为收入基础,但是面对免费阅读的来势汹汹,巨头与其纠结这场风潮对于整个内容市场是利是弊,还不如选择跟上市场的步伐,为自己先盖一座城池。

《2019年中国移动互联网半年大报告》显示,飞读免费小说从4月到5月一个月内即获近250万日活用户。阅文报告显示,2019上半年,旗下自有平台产品的月活用户同比增加8.7%,飞读展现了相当的用户拉新与激活作用。

这背后已经能够看出阅文的商业逻辑,免费阅读是在现有的付费基础上进行互补。阅文一早就做出了划分,QQ阅读和起点读书主要面对的是对价格不敏感的、对质量有要求的高端用户,而飞读和腾讯平台的免费渠道是为了吸引内容付费意愿较低、对内容体验不那么敏感的用户。

占领免费阅读赛道或许只是插曲之一,网文市场进入下半场,阅文的发力点显然是IP运营。阅文与新丽完成收购之后,阅文形成从上游内容IP授权到制作、下游出品发行的完整链条。

新丽传媒董事长曹华益曾透露,2019年新丽传媒将制作5部电影、7部电视剧,包括电视剧《庆余年》《狼殿下》《精英律师》《流金岁月》,网剧《天龙八部》,下半年拿到许可证的有《惊蛰》《精英律师》《鹿鼎记》。

除了下游影视链条完整,阅文的IP授权开发也在逐步打通。如阅文旗下头部IP,已经实现了影视、游戏、动画等多路径改编,据了解,阅文游戏业务《新斗罗大陆》已上线5个月,带来流水超过4亿元。同样头部IP作品《全职高手》已经进行了剧集、动画、手游、周边衍生等开发,《全职高手之巅峰荣耀》大电影也将上映。

阅文集团利润下降意味着网文市场正在经历变革,但付费阅读的疲惫,连尚、米读等免费阅读平台的崛起,都尚未撼动付费阅读市场地位。巨头提前预见了行业的天花板,也给出了答案,版权运营逐步发力。只是现在路途漫漫,偶有波折,终点尚远。